دادرسی مالیاتی چیست؟

دادرسی مالیاتی فرآیندی حقوقی و قانونی است که به منظور حل و فصل اختلافات بین مؤدیان (افراد یا شرکتهایی که باید مالیات بپردازند) و سازمان امور مالیاتی کشور طراحی شده است. این دادرسی زمانی آغاز میشود که مؤدی نسبت به تعیین میزان مالیات، جریمهها یا تصمیمات دیگر مالیاتی اعتراض داشته باشد. دادرسی مالیاتی از اصول حقوق مالیاتی محسوب شده و رعایت قواعد آیین دادرسی در آن الزامی است.

ارکان دادرسی مالیاتی

مؤدی مالیاتی: شخص حقیقی یا حقوقی که مشمول پرداخت مالیات است و میتواند نسبت به تصمیمات مالیاتی اعتراض کند.

اداره امور مالیاتی: نهاد دولتی صادرکننده برگ تشخیص یا اقدامات مالیاتی که مورد اعتراض قرار میگیرند.

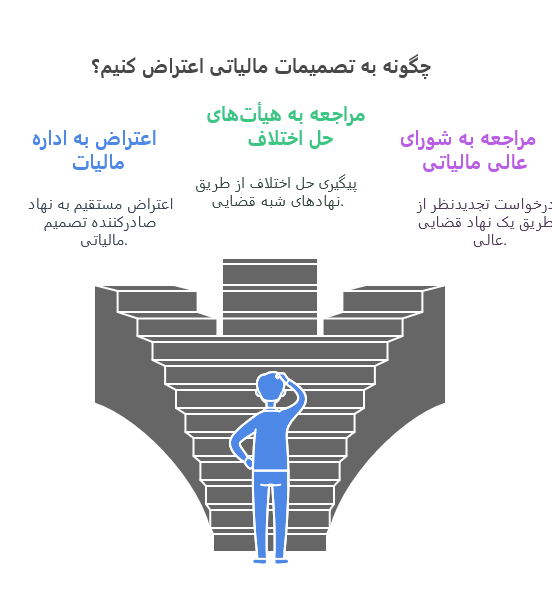

مراجع رسیدگیکننده: نهادهای شبه قضایی یا قضایی که به اختلافات رسیدگی میکنند (هیاتهای حل اختلاف، شورای عالی مالیاتی، دیوان عدالت اداری).

مراحل دادرسی مالیاتی

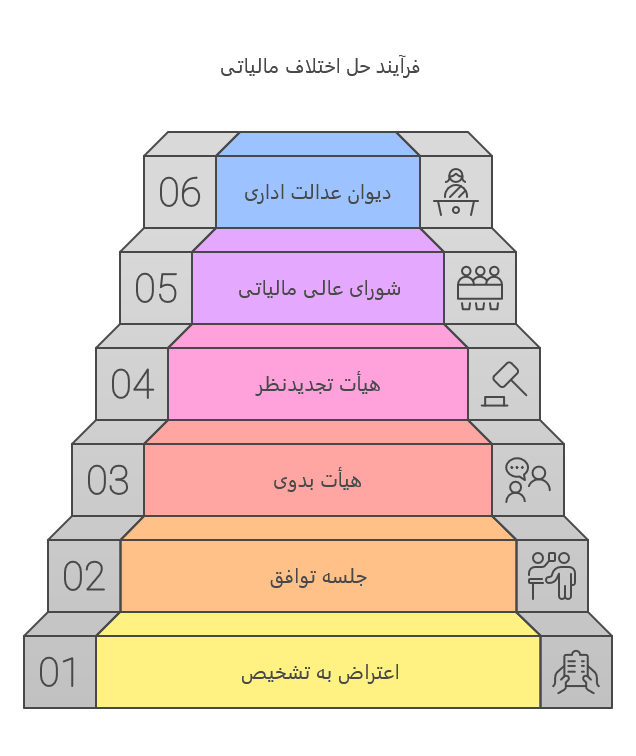

1. اعتراض به برگ تشخیص مالیات

مؤدی پس از دریافت برگ تشخیص مالیات (برگهای که میزان مالیات تشخیصی توسط اداره مالیاتی را نشان میدهد)، ۳۰ روز مهلت دارد تا اعتراض کتبی خود را به اداره امور مالیاتی مربوطه ارائه دهد.

2. جلسه توافق با اداره مالیاتی

اداره امور مالیاتی میتواند مؤدی را به جلسه رسیدگی توافقی دعوت کند. اگر توافق حاصل شود، پرونده مختومه میگردد. در غیر این صورت، پرونده به هیات بدوی حل اختلاف مالیاتی ارجاع میشود.

3. هیأت بدوی حل اختلاف مالیاتی

این هیأت سه نفره (نماینده سازمان مالیاتی، نماینده اتاق بازرگانی یا انجمن صنفی، و یک قاضی بازنشسته یا فرد آشنا به امور مالیاتی) تشکیل میشود و به اعتراض رسیدگی میکند. رأی هیأت بدوی ظرف ۲۰ روز پس از ابلاغ، قابل تجدیدنظر است.

4. هیأت تجدیدنظر مالیاتی

در صورت اعتراض مؤدی یا اداره مالیاتی به رأی هیأت بدوی، پرونده به هیأت تجدیدنظر ارجاع میشود. ترکیب این هیأت نیز مشابه هیأت بدوی است، اما اعضا متفاوت خواهند بود. رأی هیأت تجدیدنظر قطعی است مگر در موارد خاص.

5. شورای عالی مالیاتی

در صورتی که مؤدی یا اداره مالیاتی مدعی نقض مقررات قانونی یا شکلی در آراء هیأتها باشند، میتوانند ظرف ۱ ماه از تاریخ ابلاغ رأی تجدیدنظر، شکایت خود را به شورای عالی مالیاتی تسلیم کنند. شورای عالی، صرفاً جنبه قانونی و شکلی رأی را بررسی میکند و وارد ماهیت نمیشود.

6. دیوان عدالت اداری

در نهایت اگر مؤدی از تصمیمات شورای عالی مالیاتی یا سازمان مالیاتی رضایت نداشته باشد، میتواند شکایت خود را به دیوان عدالت اداری ببرد. دیوان مرجع قضایی مستقل است و امکان نقض یا ابطال تصمیمات قبلی را دارد.

مهلتهای مهم در دادرسی مالیاتی

| مرحله | مهلت |

|---|---|

| اعتراض به برگ تشخیص | 30 روز از تاریخ ابلاغ |

| اعتراض به رأی هیأت بدوی | 20 روز از تاریخ ابلاغ |

| شکایت به شورای عالی مالیاتی | 1 ماه از تاریخ ابلاغ رأی تجدیدنظر |

| شکایت به دیوان عدالت اداری | تا 3 ماه از تاریخ ابلاغ رأی نهایی |

نکات کلیدی برای مؤدیان

مدارک و مستندات کافی آماده کنید (فاکتورها، دفاتر قانونی، گزارش حسابرس، قراردادها و ...)

مشاور یا وکیل مالیاتی استخدام کنید تا از حقوقتان بهتر دفاع شود.

نکات شکلی (مانند مهلت اعتراض، ثبت رسمی و ...) را جدی بگیرید؛ بسیاری از اعتراضها به دلایل شکلی رد میشوند.

در صورت توافق با اداره مالیاتی در مرحله اول، پرونده زودتر بسته شده و هزینه دادرسی کاهش مییابد.